Por muitos anos se discutiu a validade do sistema ‘sʼ, bem como, a limitação da base de cálculo das contribuições parafiscais, comumente chamadas de ‘terceirosʼ. A discussão jurídica chegou ao final em 13/03/2024, quando o Superior Tribunal de Justiça (STJ) decidiu que não há limite de 20 (vinte) salários mínimos para as empresas calcularem as contribuições para terceiros (sistema ‘Sʼ).

A questão técnica era sobre a revogação do artigo 4º. e Parágrafo Único da Lei nº. 6.950/1981 pelos artigos 1º. e 3º. do Decreto Lei nº. 2318/1986, o que teria retirado [ou não] do ordenamento jurídico a imposição de limite de 20 (vinte) salários mínimos para as contribuições parafiscais. O entendimento do Tribunal foi que, em que pese não ter havido literalidade de revogação do parágrafo único, tal parágrafo não poderia existir sem o caput.

Declarando estar ciente da alteração da jurisprudência, a Ministra Relatora propôs a modulação dos efeitos da decisão e, ao final do julgamento, definiram que os contribuintes que ingressaram com ação judicial ou pedido administrativo antes do início do julgamento (25/10/2023) e que, cumulativamente, tenham obtido decisões favoráveis, possam limitar a contribuição até a data de publicação do acórdão do julgamento.

Ação Impetrada por Associação

Buscando apresentar para nossos clientes a possibilidade de se beneficiarem, na forma da decisão do STJ, identificamos ações propostas por associações, em muito anteriores ao início do julgamento do Tema 1.079 pelo STJ e, portanto, que permitem aos contribuintes, retroagirem no seu direito, muitos e muitos anos.

Havia discussão a respeito da legitimidade das associações, especialmente no tocante a apresentarem a lista de seus associados no momento da distribuição da ação, mas, essa exigência foi superada no final de 2021, com o julgamento do Tema 1.119 pelo STF, o qual fixou a seguinte tese:

Na prática, as empresas que se filiarem às associações que possuem ações anteriores à OUT/2023 que obtiveram decisões autorizando a limitação do teto da contribuição parafiscal (terceiros), podem se beneficiar dos seus efeitos, buscando valores de INSS pagos a maior [maculados pela não observação do Teto de 20 (vinte) salários mínimos da contribuição para terceiros].

Forma de atuação Ação Impetrada por Associação São Paulo

Atualmente temos contrato de parceria com uma Associação que iniciou a Ação de Limitação da Contribuição para Terceiros em JUN/2020. Dessa forma, podemos filiar as empresas a ela, o que possibilitará usufruir do benefício da Limitação do Teto das Contribuições Parafiscais, desde JUN/2015!

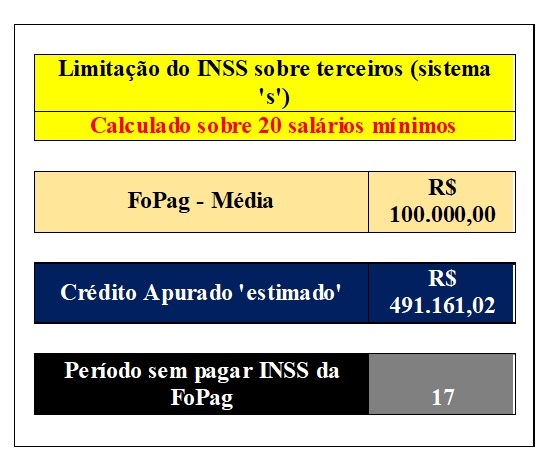

Veja abaixo uma estimativa dos valores envolvidos:

Nosso trabalho contempla analisar o INSS de Terceiros devido desde JUN/2015 até os dias atuais, bem como, o INSS de Terceiros recolhido no período, a fim de providenciar os cálculos dos valores a serem pleiteados perante a Receita Federal do Brasil (RFB).

De posse dos cálculos, providenciamos os contratos necessários (de filiação e de prestação de serviços) e o pedido de habilitação de créditos perante a RFB. Com a homologação do crédito pleiteado pela RFB, atuamos ainda nos tramites necessários à formalização da compensação e, somente nesse momento é que serão devidos honorários profissionais.

Fonte: Coelho Assessoria – www.coelhoassessoria.com.br

E-mail: consultoriatax@coelhoassessoria.com.br

Notícias RelacionadasContato: (11) 3644-7699 / (11) 3533-3923 / (11) 4445-4688 / (11) 98718-0211 / (11) 97308-0465

Coelho Assessoria © 2013 Copyright | TODOS OS DIREITOS RESERVADOS - contato@coelhoassessoria.com.br