04 de maio de 2017

Equipe Leite Melo & Camargo Sociedade de Advogados – www.refisdacrise.com.br

Nesta semana, foi aprovado o relatório apresentado pela Comissão Mista do Congresso Nacional que analisa a Medida Provisória nº 766/2017, que trata do PRT – Programa de Regularização Tributária (PROJETO DE LEI DE CONVERSÃO Nº 10, DE 2017).

As mudanças foram bastante substanciais, com inúmeras novas vantagens para os contribuintes. Muitas mesmo!

Se, na versão original da MP 766, tratamos o PRT como um “quase Refis”, caso seja realmente aprovado o projeto de conversão apresentado pela referida Comissão Mista, teremos uma virada radical, a ponto de chamarmos essa revisão do PRT de um “Super Refis” ou “Mega Refis”!

Abaixo, listamos alguns comparativos entre a forma de pagamento atual (MP 766/2017, texto original inalterado) e após as alterações do projeto citado.

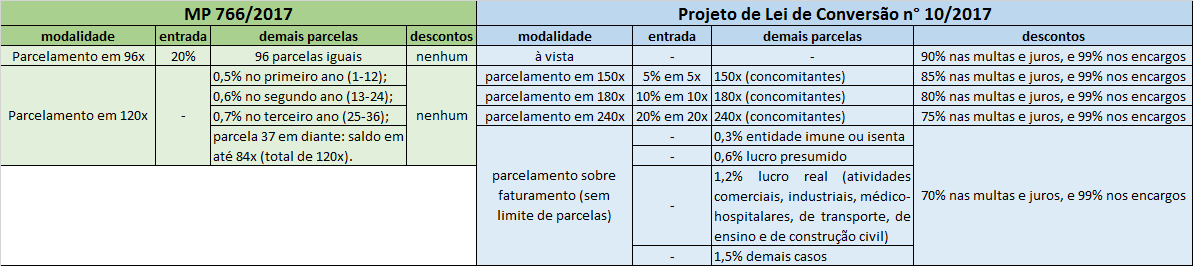

MP 766/2017 – texto atual

– Possibilidade de pagamento de 20% à vista, parcelando o saldo (80%) em 96 parcelas;

– Possibilidade de parcelamento escalonado em 120x, onde:

– 12 primeiras parcelas no valor de 0,5% da dívida;

– parcelas 13-24 no valor de 0,6% da dívida;

– parcelas 25-36 no valor de 0,7% da dívida;

– parcelas 37 em diante no valor do saldo dividido em até 84x (total de 120x).

– Não foi concedido qualquer desconto;

– Exigência da regularidade fiscal para manutenção do parcelamento (o atraso de um único tributo corrente seria suficiente para romper o PRT);

– Exigência de garantia para débitos inscritos em dívida ativa acima de R$ 15.000.000,00;

– aproveitamento do prejuízo fiscal e da base de cálculo negativa da CSLL para amortização apenas de débitos não inscritos (fase RFB) e com alíquota total de 34% (25% + 9%).

Novas condições instituídas pelo projeto de Lei de conversão (relatório da Comissão Mista)

– pagamento à vista, com desconto de 90% (noventa por cento) das multas de ofício, de mora, isoladas e dos juros de mora, e de 99% (noventa e nove por cento) sobre o valor do encargo legal e honorários;

– pagamento à vista de, no mínimo, cinco por cento da dívida consolidada, em até cinco prestações mensais e sucessivas, e liquidação concomitante do restante em até cento e cinquenta prestações mensais e sucessivas, com desconto de 85% (oitenta e cinco por cento) das multas de ofício, de mora, isoladas e dos juros de mora, e de 99% (noventa e nove por cento) sobre o valor do encargo legal e honorários;

– pagamento à vista de, no mínimo, dez por cento da dívida consolidada, em até dez prestações mensais e sucessivas, e liquidação concomitante do restante em até cento e oitenta prestações mensais e sucessivas, com desconto de 80% (oitenta por cento) das multas de ofício, de mora, isoladas e dos juros de mora, e de 99% (noventa e nove por cento) sobre o valor do encargo legal e honorários;

– pagamento à vista de, no mínimo, vinte por cento da dívida consolidada, em até vinte prestações mensais e sucessivas, e liquidação concomitante do restante em até duzentos e quarenta prestações mensais e sucessivas, com desconto de 75% (setenta e cinco por cento) das multas de ofício, de mora, isoladas e dos juros de mora, e de 99% (noventa e nove por cento) sobre o valor do encargo legal e honorários;

– pagamento da dívida consolidada com desconto de 70% (setenta por cento) das multas de ofício, de mora, isoladas e dos juros de mora, e de 99% (noventa e nove por cento) sobre o valor do encargo legal e honorários, em prestações mensais e sucessivas, sendo o valor de cada prestação determinado pela aplicação dos percentuais a seguir sobre a receita bruta do mês imediatamente anterior ao do pagamento da parcela:

a) 0,3% (três décimos por cento), no caso de entidade imune ou isenta por finalidade ou objeto;

b) 0,6% (seis décimos por cento), no caso de pessoa jurídica submetida ao regime de tributação com base no lucro presumido;

c) 1,2% (um inteiro e dois décimos por cento), no caso de pessoa jurídica submetida ao regime de tributação com base no lucro real, relativamente às receitas decorrentes das atividades comerciais, industriais, médico-hospitalares, de transporte, de ensino e de construção civil;

d) 1,5% (um inteiro e cinco décimos por cento), nos demais casos.

– O simples atraso no pagamento de um tributo corrente não cancela o parcelamento;

– aproveitamento de prejuízo fiscal e base de cálculo se estende aos débitos da RFB e, também da PGFN. A alíquota do crédito sobre dos atuais 34% para 85%;

– possibilidade de quitar o débito com precatório federal, créditos tributários diversos e dação em pagamento em bens imóveis penhorados.

Segue um quadro comparativo para visualizar melhor esta diferença:

Como visto, se o Congresso Nacional aprovar essa mudança e o Presidente sancionar o novo PRT, teremos um dos mais benéficos parcelamentos tributários federais da história! Por isso, já batizamos esse novo PRT de “Super Refis” ou “Mega Refis”! Resta aguardar as cenas dos próximos capítulos! Com certeza, trata-se de uma luz no final do túnel. Os contribuintes esperam apenas que não seja ou não apareça um trem na contramão!

Fonte: www.refisdacrise.com.br

Notícias RelacionadasContato: (11) 3644-7699 / (11) 3533-3923 / (11) 4445-4688 / (11) 98718-0211 / (11) 97308-0465

Coelho Assessoria © 2013 Copyright | TODOS OS DIREITOS RESERVADOS - contato@coelhoassessoria.com.br